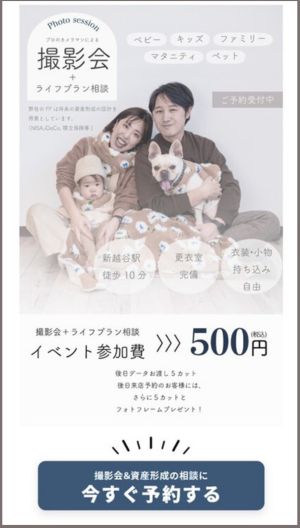

撮影会 + ライフプラン相談イベントのご案内

「保険の相談って、なんだか堅苦しそう…」そう思っている方にこそ、ぜひ来ていただきたい! ライフデザイナーズでは、📷 ナチュラルな撮影会と☕ カフェみたいなやわらかい空間で、お金のことを気軽に話せるイベ...

新着情報

「保険の相談って、なんだか堅苦しそう…」そう思っている方にこそ、ぜひ来ていただきたい! ライフデザイナーズでは、📷 ナチュラルな撮影会と☕ カフェみたいなやわらかい空間で、お金のことを気軽に話せるイベ...

このたびライフデザイナーズは、2024年夏にリニューアルオープンいたしました。 保険代理店と聞くと「堅苦しい」「入りにくい」そんなイメージをお持ちの方も多いかもしれません。 私たちは、もっと気軽に、も...